A medida que las

sociedades van desarrollándose, algunas personas e instituciones gastan en un

período dado más que la renta que ingresan, recurriendo al crédito. Es el caso

de las familias para comprar una vivienda

y las empresas para adquirir equipamientos. Son los que denominamos

inversores.

Hay otros que, en el

mismo período, gastan menos que la renta que perciben. Son los ahorradores. Los

defectos y excesos de recursos que se producen entre ambos grupos en un período

se intercambian a través de los instrumentos financieros.

Los instrumentos

incorporan un reconocimiento de deuda y constituyen activos financieros para el

poseedor del título, que tiene derecho a recibir los fondos en las condiciones

estipuladas. Al mismo tiempo, para el emisor de la deuda, el título es un

pasivo financiero, puesto que debe realizar los pagos previstos.

Así, un crédito

hipotecario es un activo financiero para el banco y un pasivo para la familia

que lo ha contratado. Un título de deuda pública es un activo financiero para

el comprador y un pasivo para el Estado que lo ha emitido.

Este es el ámbito

financiero de la economía, que enlaza las cuentas de la economía real con la

cuenta financiera. Al conjunto de activos, mercados e instituciones que lo

conforman se denomina sistema financiero, que es el encargado de canalizar el

ahorro hacia los inversores.

La cuenta financiera es

un componente del sistema de cuentas que permite analizar la financiación neta

obtenida u otorgada como diferencia entre la compra de activos financieros y la

suscripción de pasivos financieros por cada sector (Hogares, Empresas,

Administraciones Públicas, Instituciones Financieras y Resto del Mundo).

El saldo de cada sector

viene a señalar, cuando es positivo, el excedente de ahorro, que se ha prestado,

o los fondos recibidos, si es negativo. Se trata de la contrapartida financiera

de la capacidad o necesidad de financiación que surge en la economía real.

En cada sector

institucional de los arriba citados se cumple que la inversión más la variación

de activos financieros se iguala con el ahorro más el cambio en los pasivos

financieros. Es decir, Recursos = Empleos.

Por ejemplo, si el

sector de instituciones o empresas financieras invierte 1.000 y además adquiere

participación en empresas no financieras por 200, puede haberse financiado con

ahorro del propio sector de 700 y, como no es suficiente para completar los 1.200

de dedicación total (1.000+200), se ha

endeudado por 500.

Los activos de la

economía real (ahorro e inversión), se complementan con los del ámbito de la

economía financiera (activos y pasivos financieros).

A través de las Cuentas

Nacionales que publica el Instituto Nacional de Estadística podemos conocer la

capacidad o necesidad de financiación de los sectores institucionales de la

economía española.

El sector Instituciones

Financieras es el dedicado a la intermediación entre los inversores y los

ahorradores. Tiene habitualmente capacidad de financiación. Al contrario, las

sociedades no financieras constituyen un sector deficitario, que se financia a

través de préstamos y emisión de acciones.

Las Administraciones

Públicas presentan habitualmente déficit y, por tanto, tienen necesidad de

financiación, que la cubren emitiendo deuda pública. Las familias disponen

habitualmente de capacidad de financiación, pero en la adquisición de viviendas

suelen precisar de préstamos de las entidades financieras.

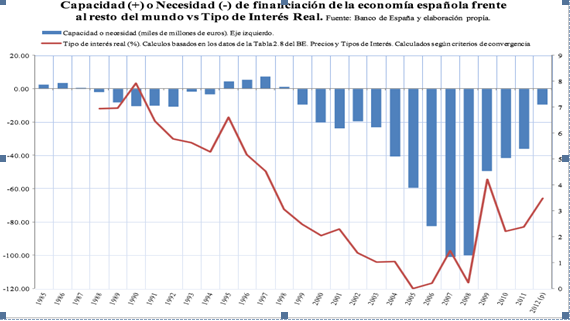

Tal como se observa en

el gráfico, como resultado de la actuación de todos los sectores

institucionales, la economía española

presentó una capacidad de financiación frente al resto del mundo de 7.051

millones de euros en el segundo trimestre de 2013, cuando en el mismo período

del año anterior tenía una necesidad de financiación de 2.677 millones de

euros. Representa una notable mejora, que ayudará a ir afrontando la reducción

de la importante deuda externa del país.