A partir del comienzo de la crisis en 2007, la Reserva Federal de EE.UU inició una política monetaria de bajos tipos de interés y un proceso de “monetización”, incrementando la oferta de dinero.

En nuestro caso, el banco central es el Eurosistema, formado por el Banco Central Europeo (BCE) y los bancos centrales de los países de la Eurozona. Tiene como objetivo principal mantener la estabilidad de precios, definido como un incremento interanual del Indice de Precios de Consumo (IPC) armonizado por debajo del 2% anual, siempre próximo a este valor.

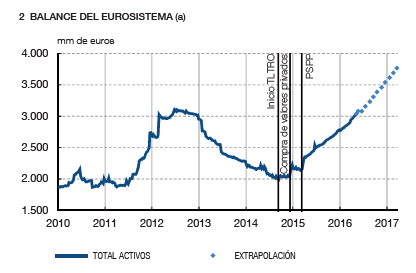

En el siguiente gráfico podemos observar el crecimiento del balance del Eurosistema, consecuencia de las medidas de expansión monetaria que está adoptando

En el siguiente gráfico podemos observar el crecimiento del balance del Eurosistema, consecuencia de las medidas de expansión monetaria que está adoptando

Un primer tipo de instrumento de política monetaria utilizado por los bancos centrales es el conocido como “operaciones de mercado abierto”. Consiste en la compra o venta de títulos públicos y privados en los mercados, con un efecto inmediato en la cantidad de dinero en circulación, aumentando con las compras (inyección de liquidez) y reduciendo en las ventas (retirando dinero en circulación).

Las llamadas “facilidades permanentes” constituyen también medidas para condicionar los flujos financieros. Mediante estas operaciones se conceden o retiran liquidez a un día de las entidades financieras. El BCE lo otorga a los bancos a cambio de algún activo como garantía, aumentando así la liquidez. Por el contrario, si los bancos depositan dinero en el BCE, se reduce la liquidez.

Un tercer instrumento son las reservas mínimas que las entidades de crédito están obligadas a mantener inmovilizadas en caja o en cuentas de los bancos centrales. En la medida en que aumenta el nivel de exigencia de reservas, se reduce la capacidad de los bancos para conceder créditos a empresas y familias. Actualmente, el coeficiente de reservas fijado por el BCE es el 1% de los depósitos a la vista.

A partir de 2012 se han utilizado otras herramientas, consideradas excepcionales, como la compra por el BCE en el mercado secundario de bonos gubernamentales y empresariales, un programa denominado “flexibilización cuantitativa”. El mecanismo es sencillo. El BCE crea dinero de la nada electrónicamente, lo acredita a las cuentas de los titulares, al tiempo que incluye en su activo los bonos, con lo que aumenta el balance consolidado del banco central. Se espera que, en la sesión del próximo jueves, el BCE mantenga los tipos oficiales al 0% y continúe con la compra de 60.000 millones de deuda al mes.

La intervención decidida de los bancos centrales para evitar la deflación fue una de las respuestas a la crisis mundial y, en el caso de España, no cabe duda de que la política monetario del BCE ha sido uno de los vientos de cola que ha contribuido al nuevo crecimiento económico del país.