Cuando aún no se han superado los desequilibrios de las explosiones

inmobiliarias en países occidentales, tales como EE.UU., Irlanda y España, nos

llega la noticia de que se está formando una burbuja inmobiliaria gigantesca en

China, país en el que los precios de las viviendas han subido estos meses al ritmo más rápido de los

últimos dos años.

La expresión “burbuja”

comenzó a aplicarse en economía a principios del siglo XVIII, cuando el

Parlamento Británico prohibió las “prácticas financieras irresponsables”,

expresión que se identificaba con las burbujas.

Desde que el precio de

los tulipanes, unas flores de formas extravagantes y multicolores, alcanzó

niveles astronómicos en Holanda, allá por 1637, para desplomarse estrepitosamente

poco después, las burbujas han dejado en la ruina a muchos colectivos que

aceptan apostar a inversiones especulativas arriesgadas

El suceso de los

tulipanes fue el primer caso documentado de burbuja en el precio de un activo. El

precio de la flor llegó a ser el

equivalente al sueldo medio de una persona en seis meses.

Los dos casos más

recientes han sido el auge y caída de

las empresas de Internet, entre 1997 y 2002, y el boom y la posterior crisis

inmobiliaria, que comenzó el 2003 en diversos países y cuyos efectos aún perduran.

Tanto los tulipanes

como los valores “punto.com” y las viviendas aumentaron de precio muy por encima de sus

valores intrínsecos o fundamentales y después cayeron a velocidad acelerada.

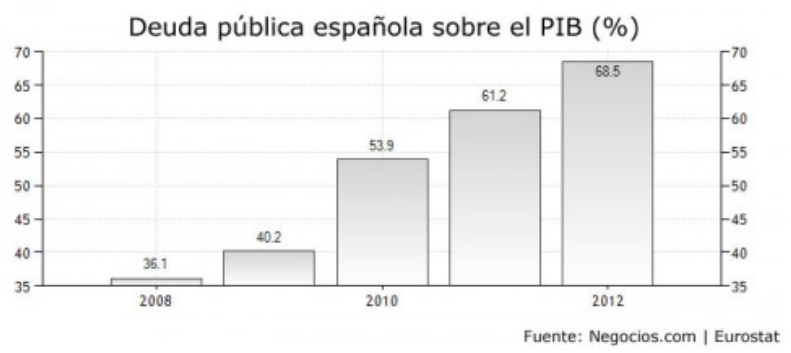

En el siguiente gráfico

observamos la evolución del precio de la vivienda en España durante los últimos

años 25 años. Se da el valor 100 al precio más elevado, en el año 2008

La línea roja nos

señala el crecimiento que hubiese sido “normal” en el precio de la vivienda

siguiendo la tendencia de la década de los 90.

Los factores que influyen

en la formación de las burbujas y los efectos sobre la economía son cuestiones

muy debatidas, que afectan tanto a las autoridades bancarias como a los

inversores particulares.

Como estamos

comprobando en estos años, el proceso final de una burbuja como la inmobiliaria

afecta de modo muy negativo a la economía real, porque resta eficiencia en la

asignación de recursos y distorsiona las

decisiones de los inversores. Al socavar el sistema financiero, incide también negativamente

en el crecimiento económico.

Estudios recientes indican

que un entorno de tipos de interés bajo y fácil acceso al crédito es propicio

para la formación de burbujas, al fomentar la toma de riesgos excesivos en busca

de mayores rentabilidades.

Dado que fijar el valor

fundamental de un activo suele estar sujeto a opiniones dispares, no resulta

fácil identificar en tiempo real la existencia y la dimensión de una burbuja.

Algunas señales de alerta serían

elementos tales como los niveles elevados de liquidez y de endeudamiento de la

economía, así como las muestras de confianza de los inversores en ciertos

valores, que rayan en la euforia.

En el caso de China, las ciudades como Shanghái y Pekín han visto multiplicar el valor de sus activos inmobiliarios por tres y cuatro veces, respectivamente, en los últimos siete años.